Les spécialistes du SEO connaissent très bien cette problématique : comment estimer le trafic que peut générer un site concurrent ? C’est justement la question que l’on peut se poser pour ces différents sites de vrais-faux téléchargements. Pour anecdotique que soit cette question, elle permet d’évaluer plus ou moins quel peut être le chiffre d’affaires.

Le trafic de la ferme de sites

Dans une étude conjointe Google – Kantar Media France datée de 2013, il avait été procédé à une estimation du taux de conversion, c’est-à-dire, la concrétisation d’une visite d’un site en achat par un internaute, sur sept segments de marché. En moyenne, le taux de conversion se situe entre 0.2% et 3.5%. Dans une analyse de 2014 portant sur le taux de transformation de 273 sites e-commerce, en France, réalisée par Capitaine Commerce, ce taux avoisine les 1.7%.

Même si le taux de conversion n’est pas le même en fonction des pays, on peut partir sur l’idée que chacun des sites finaux génère un taux de conversion de 1.7%. Mais pour avoir une idée de ce que cela représente monétairement, il faut connaître le trafic, du moins en avoir une estimation.

Le service Similar Web permet de réaliser ce type d’estimation et pour avoir procédé à une comparaison entre les résultats fournis par la plateforme et les chiffres de Google Analytics du Projet Arcadie, cette estimation est assez proche de la réalité.

Pour la société EIMHIR, au mois d'avril 2016, les estimations sont les suivantes :

|

Domaine |

Rang mondial |

Pays dominant |

Visites totales en avril 2016 |

|

Bb-Play.Com |

23 928 415 |

Italie |

181 |

|

Bob-Game.Com |

Inconnu |

Italie |

0 |

|

Fat-Game.Com |

Inconnu |

Mexique |

0 |

|

Game-Pal.Com |

17 561 477 |

Mexique |

341 |

|

Lilplay.Com |

6 760 |

Etats-Unis |

12 100 000 |

|

Mp3Play.Com |

Inconnu |

Inconnu |

Inconnu |

|

Ovplay.Com |

20 074 918 |

Italie |

263 |

|

Supgame.Net |

26 587 857 |

Italie |

142 |

|

Veggame.Com |

Inconnu |

Emirats Arabes Unis |

0 |

|

Vi-Play.Com |

31 848 769 |

Chypre |

33 |

|

Apxplay.Com |

21 635 661 |

Etats-Unis |

225 |

|

Bamplay.Com |

Inconnu |

Inconnu |

Inconnu |

|

Dexplay.Net |

Inconnu |

Etats-Unis |

0 |

|

Eonplay.Net |

Inconnu |

Italie |

0 |

|

Fatplay.Net |

Inconnu |

Italie |

0 |

|

Playalt.Com |

16 116 848 |

Etats-Unis |

401 |

|

Playbug.Net |

16 945 903 |

Afrique Du Sud |

365 |

|

Playflex.Net |

11 318 030 |

Etats-Unis |

745 |

|

Vegplay.Net |

26 629 779 |

Espagne |

141 |

|

Tzarmedia.Com |

4 080 |

Etats-Unis |

18 600 000 |

|

Lutemedia.Net |

Inconnu |

Inconnu |

Inconnu |

|

Tokerplay.Com |

Inconnu |

Inconnu |

Inconnu |

|

Hussyplay.Com |

Inconnu |

Inconnu |

Inconnu |

L’intérêt d’étudier le trafic des différents sites détenus par Douglas Barber est de procéder à une estimation à peu près cohérente des revenus générés par sa société.

Si on se base sur le taux de conversion de 1.7% et qu’on part du principe que cette proportion de personnes a souscrit un abonnement de 40.95€, on arrive à un chiffre d’affaires de 21 373 779,98€ pour le mois d’avril 2016. Mais évidemment, toutes ces personnes ne vont pas garder leur abonnement, vont demander le remboursement et/ou procéder à une résiliation. Si on part du principe que l’entreprise a procédé aux résiliations dès qu’elles ont été demandées, tout en faisant le prélèvement de 0.99€ si la personne fait la résiliation après la période d’essai, on obtient un chiffre d’affaires de 516 728,75€ pour le mois d’avril 2016.

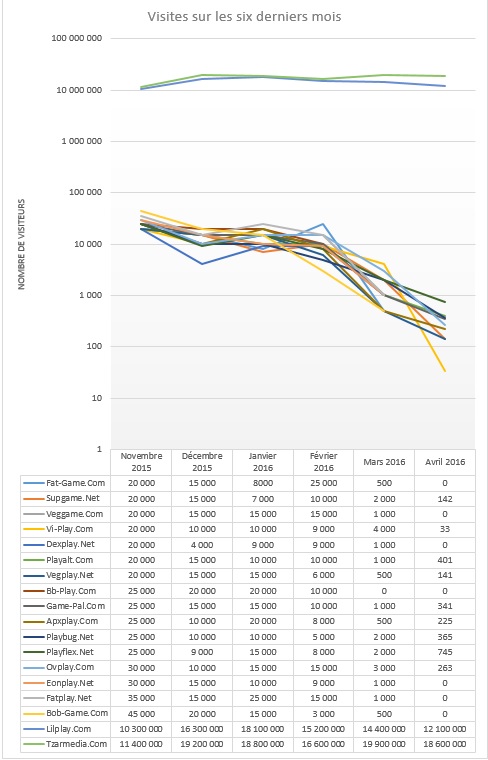

Toujours avec Similar Web, qui le permettait à l’époque, on observe que sur une période allant de novembre 2015 à avril 2016, la majorité des sites ont connu une courbe descendante à l’exception de Lilpay et de Tzarmedia. Les chiffres indiqués sont des estimations arrondies supérieures. Ainsi, pour un trafic de 341 visites, les données fournies par Similar Web sont arrondies à 500.

Ce que l’on constate, c’est que ces sites génèrent un trafic assez important, principalement basés sur des référents car il n’y a que peu d’éléments favorisant leurs référencements de façon « indépendante », sans backlinks. On constate également qu’il y a un décrochage progressif de mois en mois sur la majorité des sites et que ce décrochage bénéficie de façon très nette à Tzarmedia et Lilplay. Ces deux plateformes avaient déjà un trafic supérieur aux autres avant novembre 2015 mais on a l’impression qu’un cap a été franchi pour concentrer les efforts sur ces deux sites, au détriment des autres.

Les gains estimés

Si on reprend les chiffres allant de novembre 2015 à avril 2016 inclus, qu’on garde le taux de conversion de 1.7% et qu’on garde les deux possibilités : abonnement et résiliation pendant la période d’essai, on arrive aux résultats suivants :

|

|

Gains en Euros si abonnement |

Gains en Euros si résiliation |

|

Novembre 2015 |

15 388 395,75 |

372 027,15 |

|

Décembre 2015 |

24 861 604,95 |

601 049,79 |

|

Janvier 2016 |

25 840 391,85 |

624 712,77 |

|

Février 2016 |

22 253 827,05 |

538 004,61 |

|

Mars 2016 |

23 892 564,15 |

577 622,43 |

|

Avril 2016 |

21 373 653,97 |

516 725,70 |

|

Total |

133 610 437,72 |

3 230 142,45 |

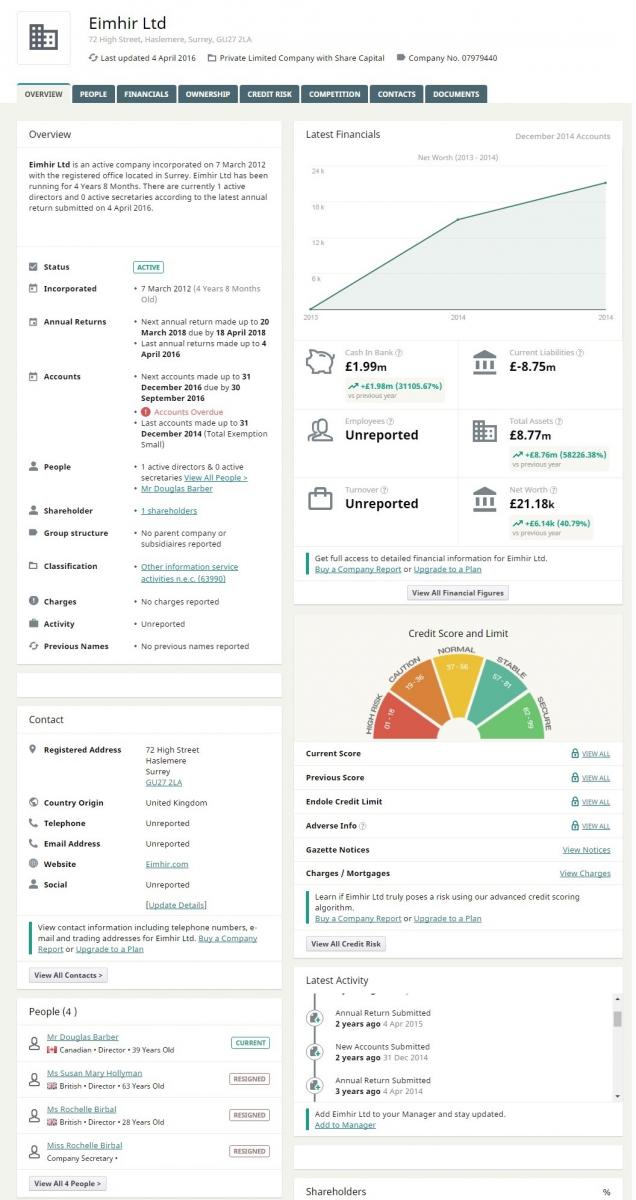

Ainsi, sur six mois, dans l’hypothèse la plus défavorable à l’entreprise, à savoir celle où 1.7% des internautes ont souscrit puis résilié durant la période d’essai, leur abonnement, on arrive à un chiffre d’affaires de 3 230 142,45€. Est-ce réaliste ? Oui, si on se réfère aux documents comptables et fiscaux déposés auprès de Companies House, équivalent britannique de notre Infogreffe. Une recherche croisée sur d’autres sites d’entreprise, équivalent de societe.com ont permis de voir qu’au mois de décembre 2014, l’entreprise disposait de £2 044 082.65. A la même date, ses bénéfices se montaient à £21 801.00, le total de son passif était de £9 009 985.47 et son actif était de £9 031 786.49. Sur l’année 2014, le bénéfice net aurait été de seulement £21 801, ce qui pose certaines questions.

Comment une entreprise qui dépasse le million de chiffre d’affaires peut avoir uniquement £21 000 en bénéfices nets ? Même en prenant en compte les affiliations des différents moteurs de recherches factices, les publicités placées sur certains sites de téléchargement et les frais inhérents aux sites Web et les différents impôts et taxes, on devrait obtenir un bénéfice net supérieur. Sauf à ce que le chiffre d’affaires soit « ventilé » avant clôture de l’exercice comptable et c’est cette possibilité qui semble la plus probable.

Ajouter un commentaire